¿Puede una creadora de contenido deducirse maquillaje, vestuario o estética? La DGT responde

La DGT analiza la tributación de las creadoras de contenido y aclara cuándo pueden deducirse gastos de vestuario, maquillaje o estética en el IRPF.

AUTÓNOMOS

5/17/20263 min read

La fiscalidad de creadores de contenido, streamers, modelos digitales y plataformas online genera cada vez más dudas. Especialmente en actividades vinculadas a:

Streaming,

Contenido audiovisual,

Plataformas de suscripción,

Fotografía,

O monetización digital.

La Dirección General de Tributos ha analizado precisamente el caso de una creadora de contenido erótico audiovisual (“webcamer”) que preguntó:

Cómo debía darse de alta,

Y si podía deducirse gastos relacionados con:

vestuario,

maquillaje,

estética,

o imagen personal.

Y la respuesta de Hacienda es especialmente interesante porque afecta no solo a este tipo de perfiles, sino también a:

Influencers,

Streamers,

Creadores digitales,

Fotógrafos,

Y profesionales cuya imagen forma parte de la actividad.

¿Cómo tributa una creadora de contenido?

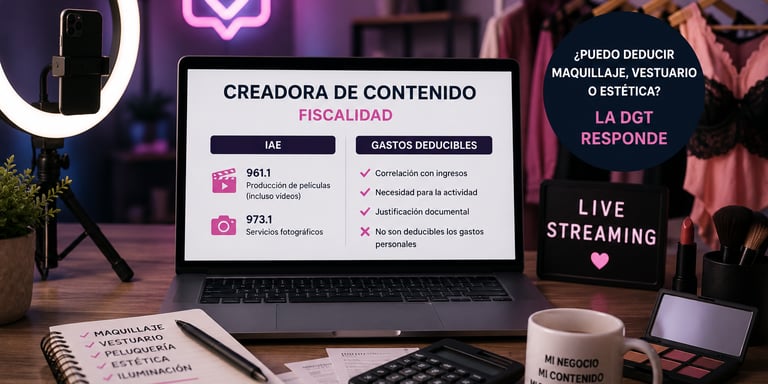

La primera cuestión que analiza la DGT es la clasificación de la actividad en el Impuesto sobre Actividades Económicas (IAE).

Y aquí aparece algo muy importante:

La actividad de creadora de contenido audiovisual no aparece específicamente regulada en las tarifas del IAE.

Por ello, Hacienda aplica la regla de analogía.

¿En qué epígrafes debe darse de alta?

La DGT concluye que la actividad debe clasificarse en:

Epígrafe 961.1: “Producción de películas cinematográficas (incluso vídeos)”

Que engloba:streaming,

creación de vídeos,

contenido audiovisual.

Epígrafe 973.1: “Servicios fotográficos”,

Que engloba:fotografías,

sesiones fotográficas,

contenido visual.

La DGT considera que es una actividad empresarial

Otro punto muy importante de la consulta es este:

Aunque la actividad la realice una persona física, Hacienda la considera actividad empresarial y no profesional.

Y esto puede tener implicaciones:

Censales,

Fiscales,

Y de clasificación de actividad.

El gran debate: maquillaje, vestuario y estética

Aquí llegamos al punto más interesante. La creadora preguntaba si podía deducirse gastos relacionados con:

Vestuario,

Estética,

Maquillaje,

Imagen personal.

Y Hacienda responde aplicando la regla general de los gastos deducibles en actividades económicas, es decir, la correlación con los ingresos

La DGT recuerda algo esencial: Un gasto solo será deducible si está correlacionado con la obtención de ingresos.

Es decir, no basta con que el gasto exista, debe poder demostrarse:

Su relación con la actividad,

Su necesidad,

Y su vinculación con la generación de ingresos.

Hacienda lanza una advertencia importante

La consulta contiene una frase muy relevante:

No son deducibles los gastos vinculados al ámbito personal o al consumo privado del contribuyente.

Y aquí está el verdadero problema, porque, maquillaje, ropa, peluquería, estética, o imagen, son gastos que muchas veces tienen una doble finalidad:

Profesional,

Y personal.

Entonces… ¿pueden deducirse estos gastos?

La DGT evita dar una respuesta automática. Y esto es muy importante.

👉 Hacienda NO dice:

“sí son deducibles”

ni tampoco:

“no son deducibles”.

Lo que dice es que, la deducibilidad dependerá de poder acreditar la correlación real con la actividad económica.

El verdadero problema: la prueba

La consulta vuelve a demostrar algo que aparece constantemente en materia tributaria: el gran problema no es el gasto sino la prueba.

¿Qué analizará Hacienda?

En una posible comprobación tributaria, Hacienda podría analizar:

El tipo de contenido generado,

La necesidad del gasto,

Su uso exclusivamente profesional,

Y la vinculación con los ingresos obtenidos.

El paralelismo con influencers y creadores digitales

Aunque la consulta analiza el caso de una “webcamer”, su impacto es mucho más amplio, porque el mismo problema aparece en:

Influencers,

Streamers,

Modelos,

Creadores OnlyFans,

TikTokers,

Fotógrafos,

Y profesionales cuya imagen forma parte de su actividad.

Error habitual de muchos creadores de contenido

Muchos creen: “Si utilizo algo para mi contenido, puedo deducírmelo.”

Pero Hacienda exige mucho más, especialmente cuando el gasto también puede utilizarse fuera de la actividad o tiene una finalidad personal evidente.

En conclusión, esta consulta demuestra cómo Hacienda está teniendo que adaptarse a nuevas actividades digitales que hace años prácticamente no existían:

Streaming,

Monetización de contenido,

Plataformas online,

Suscripciones,

Economía de creadores.

Y muchas de estas actividades siguen generando enormes dudas fiscales. La DGT confirma que:

Las creadoras de contenido deben tributar como actividad económica,

Y que los gastos vinculados a imagen, estética o vestuario no son automáticamente deducibles.

La clave vuelve a estar en la correlación entre el gasto y los ingresos… y en poder demostrarlo ante Hacienda.

¿Eres creador de contenido, streamer, freelancer digital o generas ingresos mediante plataformas online?

En FiscalTip analizamos la fiscalidad de creadores digitales, gastos deducibles, plataformas y monetización online y tributación internacional de negocios digitales.

👉 Consulta tu situación antes de cometer errores con Hacienda.

FiscalTip

Tu asesoría fiscal online para autónomos, no residentes e impatriados

Tranquilidad para ti y tu negocio.